租赁咨询-1

租赁咨询-1

新闻资讯

热门新闻

天,目前是冲刺阶段,【冲刺密训】系列继续更新,【冲刺密训】系列各类资料来源于

另:所有资料已上传至微信小程序:题代表内,需要的朋友可以直接去小程序下载,资料丰富涵盖:管理、计价、计量(土建、安装)、案例前4题(土建+安装)、案例第5题(土建+安装)、交通案例、水利案例。

编制投资估算时应根据现行《公路工程估算指标》(JTG/T3821)规定的人工、材料与设备、机械台班消耗量和按本办法规定的投资估算编制时工程所在地的人工费工日单价、材料预算单价和施工机械台班单价计算出工程建设项目的工、料、机费用,并按本办法的规定计算各项费用。

估算指标套用方法与预算定额套用方法一致。估算指标中没有的定额子目,若背景资料有,并给出工程量,则可借用概算定额或预算定额编制。

1.土方挖、装指标综合在一起,借方挖、装有专门的指标,无需套用土方挖、装指标。

3.路基零星工程包括:整修路拱,整修边坡,开挖土,石截水沟,挖台阶,填前压实,零星回填土,零填及挖方路基碾压等全部工序。

4.土石方体积的计算:路基挖装土方、开炸石方按天然密实体积计算,填方路基、借土方挖装按压实后的体积计算。

5.自卸汽车运输土石方指标已综合了各种土质的压实系数及运输损耗,使用指标时,不应再计算压实系数和运输损耗系数。

1.稳定土、沥青混合料拌和站安拆、水泥混凝土搅拌站安拆,稳定土、沥青混合料、水泥混凝土的拌和及运输、铺筑、压实,透层、黏层、磨耗层、保护层等已综合在指标中。

2.基层、垫层按顶层面积计算,泡沫沥青冷再生基层、沥青路面和水泥混凝土路面按实体计算。

3.路面零星工程指标综合培路肩、中央分隔带填土或硬化、中间带路缘石、沥青路面镶边石及路肩加固(路肩硬化、路边石)等全部工作。土路肩采用水泥混凝土、沥青混凝土进行硬化,硬化厚度,高速、一级公路10cm,二级公路5cm。当设计提出硬化厚度时,其增减部分可按相应的公路工程概预算定额进行计算。

1.若设计能提出隧道的围岩等级时,可对洞身指标进行如下调整:(1)Ⅰ级围岩,指标乘以系数0.68。(2)Ⅱ级围岩,指标乘以系数0.75。(3)Ⅲ、Ⅳ级围岩,指标不做调整。(4)V级围岩,指标乘以系数1.35。(5)Ⅵ级围岩,指标乘以系数1.65。

2.洞身、明洞指标综合了隧道路面整平层,但未包括隧道路面,隧道路面另按公路工程概预算有关定额进行计算。

3.本章指标中未包括小导管、洞内施工排水、斜井洞内施工排水等项目,需要时按公路工程概算定额进行计算。

4.本章指标中未包括隧道的监控、通风、消防、供配电及照明、预留预埋等项目,应根据第六章中的有关项目计算。

5.洞门指标单位为每端洞门,高速、一级公路一座隧道的工程量按两端洞门计算;二级及二级以下公路一座隧道的工程量按一端洞门计算。

1.涵洞工程指标分为跨径1m以内(管涵、盖板涵)、2m以内、3m以内、5m以内和6m以内(箱涵)。跨径超过5m(箱涵除外)的涵洞按桥梁工程中标准跨径小于16m的桥梁指标进行计算。

2.指标中涵洞洞口按一般常用的标准洞口计算,如为特殊洞口及洞口以外的工程,可根据实体圬工量,套用相关指标或公路工程概算定额计算。

3.涵身按涵洞长度计算。洞口按道计算,一道涵洞按两座洞口计算,如涵洞只有一座洞口,则按0.5道计算。

6.指标中均已综合混凝土集中拌和、混凝土运输及拌和站安拆,临时轨道、混凝土结构物件蒸汽养生及蒸汽养生室建筑等项目。

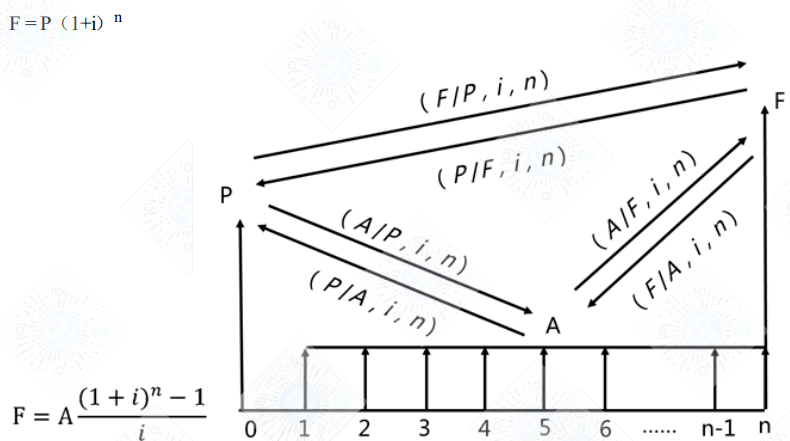

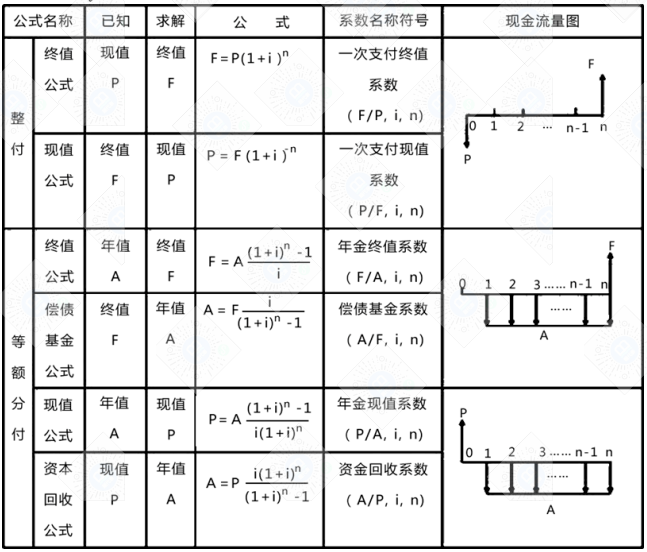

(1)应用公式时注意现金流量发生的时点,判断能否直接套用公式,不能直接套用的进行二次折算。

固定资产余值= 残值+(折旧年限-运营年限)× 年折旧费=固定资产原值 - 运营年限 × 年折旧费

要点:固定资产原值应扣除可抵扣固定资产进项税额;融资前固定资产原值不含建设期利息。融资后固定资产原值含建设期利息。

增值税应纳税额= 当期销项税额-当期进项税额 -可抵扣固定资产进项税额(扣完为止)

当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。

总成本费用(不含进项税额)=经营成本(不含进项税额)+折旧费+摊销费+利息+维持运营投资

总利润=营业收入(含销项税)-销售税金及附加-总成本费用(含进项税)=营业收入(不含销项税)-增值税附加-总成本费用(不含进项税)

所得税=应纳税所得额×所得税率=(利润总额-弥补以前年度亏损)×所得税率

EBIT=营业收入(不含销项税额)-经营成本(不含进项税额)-折旧费-摊销费-维持运营投资-增值税附加+补贴收入

等额本息模式下,每年还款总额相等,其中本金和利息每年均不同(利息年年在下降,本金逐年增加)。

3)偿还本金的资产金额来源为折旧回收额和税后利润,若折旧费+税后利润≥本金,则能满足还款要求。

EBIT—项目达到设计生产能力后正常年份的年息税前利润或运营期内年平均息税前利润;

总投资收益率高于同行业的收益率参考值,表明用总投资收益率表示的项目盈利能力满足要求。

资本金净利润率高于同行业的净利润率参考值,表明用资本金净利润率表示的项目盈利能力满足要求。

在盈亏平衡点处,项目处于不亏不盈的状态,即项目的收益与成本相等,可用下式表示:

进口设备原价=抵岸价=到岸价+进口从属费=(离岸价+国际运费+运输保险费)+(银行财务费+外贸手续费+关税+消费税+进口环节增值税+车辆购置税);

建筑安装工程费=人工费+材料费+施工机具使用费+企业管理费+利润+规费+税金=分部分项工程费+措施项目费+其他项目费+规费+税金

式中:PF—价差预备费;n—建设期年份数;It—建设期中第 t 年的静态资本预算额,包括工程费用、工程建设另外的费用及基本预备费;f—年涨价率;m—建设前期年限。

式中:qj—建设期第 j 年应计利息;Pj-1—建设期第(j-l)年末累计贷款本金与利息之和;Aj—建设期第 j 年贷款金额;i-年利率。

P1、P2…—已建成类似项目中建筑安装工程费及其他工程费等与设备购置费的比例;

f1、f2…—不同建设时间、地点而产生的定额、价格、费用标准等差异的调整系数;

适用于增值税的投资方案价格可以是含增值税的价格,也可以是不含增值税的价格,但要在分析中予以说明。

补贴收入的估算 (考试中很少涉及,如涉及则会说明是否记取所得税,没有说明按计税为准。)

无形资产和其他资产摊销从开始使用之日起,在有效有效期内平均摊入成本。不计残值。

总成本费用=年可变成本+年固定成本=经营成本+折旧费+摊销费+利息支出+(维持运营投资);

总利润=营业收入(含销项税)-总成本(含进项税)-增值税-增值税附加+补贴收入=营业收入(不含销项税)-总成本(不含进项税)-增值税附加+补贴收入息税前利润=利润总额+利息支出;

息税前利润=营业收入(含销项税)-经营成本(含进项税)-折旧-摊销-增值税-增值税附加+补贴收入

=营业收入(不含销项税)-经营成本(不含进项税)-折旧-摊销-增值税附加+补贴收入

=营业收入(含销项税)-总成本(含进项税)+利息-增值税-增值税附加+补贴收入

=营业收入(不含销项税)-总成本(不含进项税)+利息-增值税附加+补贴收入

产量盈亏平衡点=年固定成本/(产品单价-单位产品可变成本-单位产品增值税×增值税附加税率)

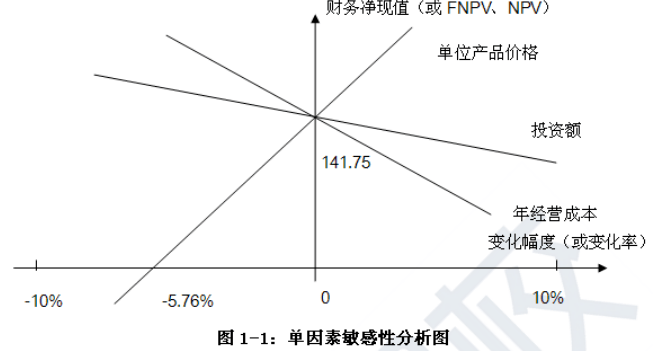

敏感性分析的步骤:选取不确定因素-确定不确定因素变化程度-选取分析指标(财务净现值或内部收益率等)-计算敏感性指标-编制敏感性分析表、曲线图-风险分析,制定对策

1.项目工程费用中,建筑工程费 3500 万元,设备全部为进口,设备货价(离岸价)为 230 万美元

(1 美元=6.8 块钱),国际运费率为 7%,运输保险费率费 3.6‰,银行财务费率为 4.5‰,其余为其他从属费用和国内运杂费合计 6 万元。安装工程费 450 万元。

2.项目建设前期年限为 1 年,项目建设期 2 年,运营期 10 年,项目建设投资来源为自有资金和贷款,贷款总额为 3000 万元,贷款年利率 5%(按年计息),运营期前 4 年等额还本付息。自有资金和贷款在建设期内均衡投入。工程建设另外的费用 50 万元。基本预备费率为 10%,预计未来 3 年的年均投资价格上涨率为 3%。

4.项目固定资产使用年数的限制 10 年,残值为 420 万元,直线 万元由项目自有资金在运营期第 1 年投入。

6.项目设计生产能力为年产量 70 万件某产品,产品不含税售价为 14 元/件,增值税税率为 13%,增值税附加综合税率为 9%,所得税率为 25%,经营成本为 220 万元(不含进项税额),进项税额为 60 万元。

7.运营期第 1 年达到设计产能的 80%,该年的营业收入及所含销项税额、经营成本及所含进项税额均为正常年份的 80%,以后各年均达到设计产能。

9.假定建设投资中无可抵扣固定资产进项税额,不考虑增值税对固定资产投资、建设期利息计算、建设期现金流量的可能影响。

2.列式计算年固定资产折旧及项目运营期第 1、2 年应偿还的贷款本金和利息。

4.假设项目的投资额、单位产品价格和年经营成本在初始值的基础上分别变动±10%时对应的财务净现值的计算结果见表 1-1。根据该表的数据列式计算各因素的敏感系数,并对 3 个因素的敏感性进行排序。根据表中的数据绘制单因素敏感性分析图,列式计算并在图中标出单位产品价格的临界点。(计算结果均保留两位小数)

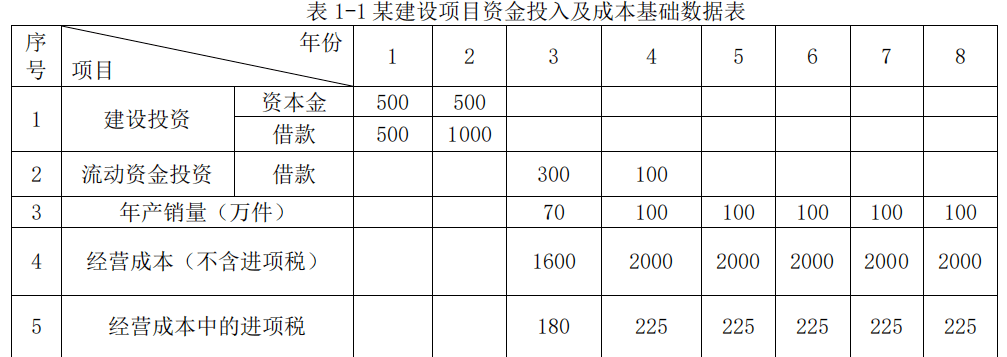

1.项目建设期 2 年,运营期 6 年。某建设项目资产金额的投入及成本基础数据表见表 1-1。

2.项目建设投资预计形成非货币性资产 300 万,其余全部形成固定资产(其中可抵扣固定资产进项税

额 80 万元)。固定资产使用年数的限制 8 年,残值率 5%。非货币性资产在运营期均匀摊入成本。

3.还款方式:建设期借款在运营期第 1 年按最大偿还能力还款,运营期第 2~4 年等额还本付息,贷款年利率为 7.2%(按月计息),流动资金借款利率为 4%(按年计息)。

4.项目设计生产能力为年产量 100 万件某产品,产品不含税售价为 28 元/件,增值税税率为 13%,增值税附加综合税率为 12%,所得税率为 25%

4.列式计算项目运营期第2年应偿还的本金和利息,并说明项目收益能否满足还款要求。

运营期第 1 年应偿还流动资金借款利息=300×4%=12.00(万元)

某建设项目进行项目前期分析,计算期 10 年,其中建设期 2 年,运营期 8 年。项目第 3 年投产,第 5 年开始达到 100%设计生产能力。项目建设投资 9000 万元(无进项税额),预计 8500 万元形成固定资产,500 万元形成非货币性资产。固定资产残值率为 10%,可使用年数的限制为 10 年。非货币性资产在运营期 8年中,均匀摊入成本。流动资金为 1000 万元,在项目计算期末收回。项目的设计生产能力为年产量1.1 万吨,预计每吨含税销售价为 6000 元,增值税率为 12%,增值税附加按 10%计取。项目的资产金额的投入、收益、成本等基础数据,见表 1-1。

(建设期贷款利息按形成固定资产原值考虑,(调整)所得税的税率为 25%。)

项目拟还款方式:在项目运营期间(即从第 3 年至第 10 年)按等额还本、利息照付法偿还,流动资金贷款每年付息。长期贷款利率为 6.22%(按年付息),流动资金贷款利率为 3%。

假设第 7 年的单位可变成本为 1725 元,年固定总成本为 4000 万元,单位可变成本中含进项税额412 元,固定成本中不含进项税额。

3.从项目融资前财务分析的角度,列式计算项目运营期各年的含税总成本费用。

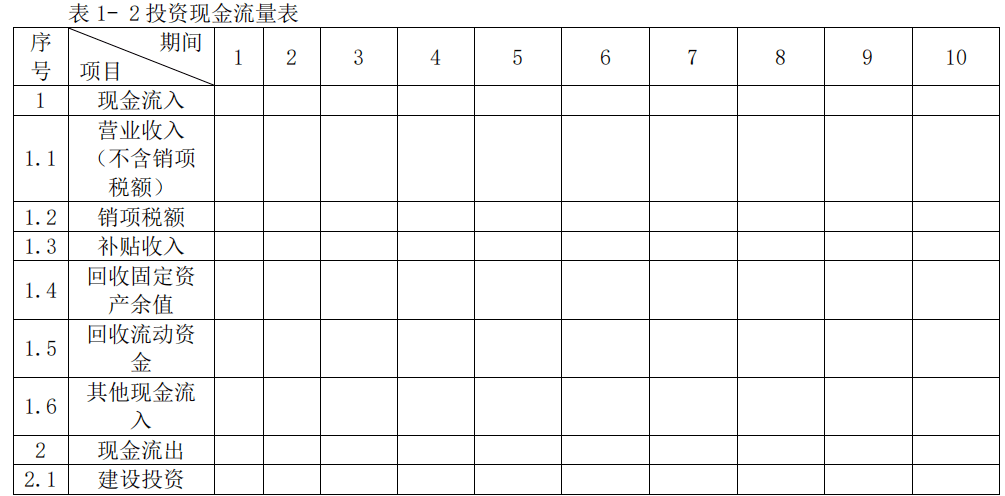

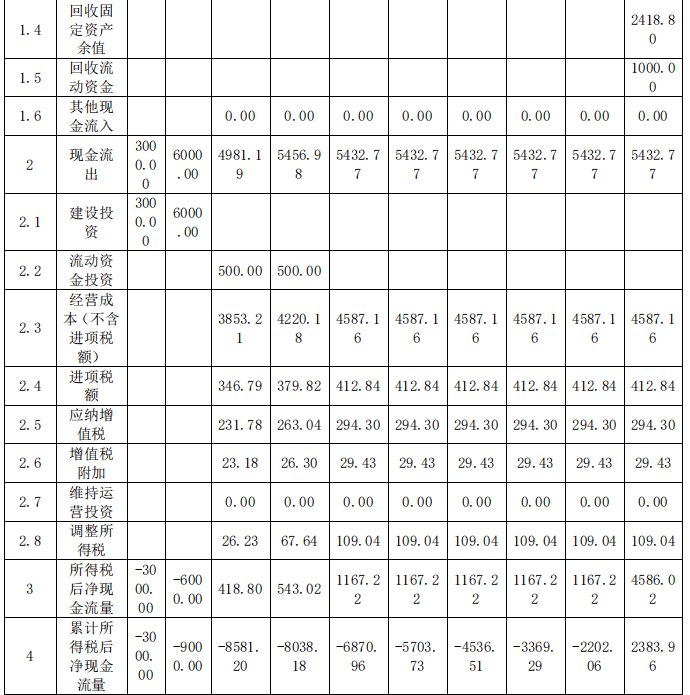

4.编制投资现金流量表,把结果填入表 1- 2 中。(表中数字保留两位小数,(调整)所得税为已知条件,不需要计算)

项目固定资产原值=建设投资(形成固定资产部分)+建设期利息=8500+139.95=8639.95(万元)

年折旧费=(固定资产原值-残值)/固定资产可使用年数的限制=8639.95(1-10%)/10=777.60(万元)

根据题意,从项目融资前财务分析的角度计算运营期各年的含税总成本费用,故总成本费用中不考虑还本付息的影响。

钻石及铂金密训案例第五题》已上架至题代表内,该资料专攻案例第5题,国庆期间限时1折出售,需要的朋友尽快下单。END

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。

上一篇: 重型挖掘机视频表演

下一篇: 功能至上 几款配备限滑差速器车型引荐